非上場株式の譲渡適正価格はいくら?少数株主が適正価格で譲渡(売却)する方法を解説

非上場株式を手放したいと思っても、「いくらで譲渡するのが適正なのか」が分からず、足踏みしている方は少なくありません。上場株式のように市場価格が表示されているわけではなく、会社やオーナー、他の株主から「この金額で買い取ります」と提示されても、それが高いのか安いのか判断しづらいのが非上場株式の難しさです。

特に少数株主の立場では、会社の内部事情や将来の見通しに関する情報も限られがちで、「この条件を飲まないと関係が悪くなるのではないか」「税金のこともよく分からないままサインしてしまって大丈夫だろうか」という不安を抱えたまま話が進んでしまうこともあります。

本記事では、非上場株式の「適正価格」を考えるうえで前提となる3つの時価の考え方から、代表的な評価方法、譲渡先ごとの課税の違い、少数株主に認められている権利、交渉の進め方までを弁護士の視点で解説します。

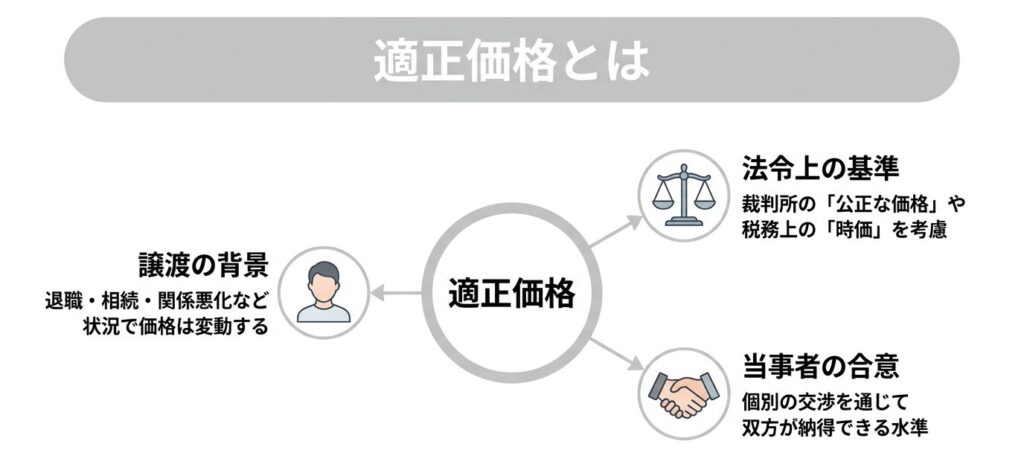

非上場株式の譲渡の適正価格とは

非上場株式を手放したい少数株主の方が最初に直面するのは、「株式をいくらで譲渡するのが妥当なのか」という問題です。上場株式のように市場で株価が表示されているわけではないため、相手から提示された金額が適正なのか、安く買い取られようとしているのかが分かりにくい状況になりがちです。

非上場株式とは、証券取引所に上場しておらず、市場で自由に売買されていない株式を指します。株式譲渡の相手は、会社自身、オーナー経営者個人、他の株主、取引関係のある第三者など、会社と一定の関係を持つ相手方になることが多く、取引のたびに個別に条件を決めることが一般的です。このため、同じ会社の株式であっても、誰が誰に売るのかによって株式価格が変わることがあります。

非上場株式の「適正価格」を考えるうえで、まず押さえておきたいのが、法律によって株式の「時価」が複数定められているという点です。場面ごとに使われる時価が異なるため、同じ会社の同じ株式であっても、どの時価が問題になるかで金額が変わる可能性があります。

非上場株式に関係する代表的な「時価」は次の3つです。

| 区分 | 根拠となるルール | 主に問題となる場面 |

|---|---|---|

| 会社法上の「公正な価格」 | 会社法785条・786条等 | 株式買取請求権を行使し、裁判所が価格を決定する場面 |

| 相続税法上の「時価」 | 財産評価基本通達 | 相続税・贈与税の計算と、贈与とみなされる差額の判定 |

| 所得税法・法人税法上の「時価」 | 所得税基本通達59-6、法人税基本通達4-1-5・4-1-6 | 譲渡所得や法人の益金を計算する場面 |

当事者が合意した実際の売買価格は、これらの時価と完全に一致するとは限りません。一方で、合意した価格と税法上の時価との間に大きな差があると、後から贈与税や所得税の追加課税が問題になるおそれがあります。そのため、自分のケースでどの時価が関係するのかを早い段階で把握しておくことが、提示された金額の妥当性を判断する出発点になります。

少数株主が悩みやすい状況

少数株主が非上場株式の譲渡を検討するきっかけは、退職や相続、経営方針をめぐる対立など人によってさまざまです。どの場面にも共通するのは、売り先や価格を自分の意思だけでは決めにくく、相手から提示された条件の妥当性に迷いやすいという点です。

退職や役職変更に伴って株式を手放したい場合

勤務先の従業員持株会に参加していたが退職することになり、保有している株式を処分したいというケースがあります。また、かつて役員や創業メンバーだったものの、現在は経営から離れており、持ち株だけが残っている場合もあります。このような場合、会社やオーナー、他の株主から「この価格で買い取りたい」と提案されることが多く、その妥当性が問題になります。

相続や家族関係の変化をきっかけに見直したい場合

親族から非上場株式を相続したものの、その会社の経営に関与しておらず、今後も関わる予定がないというケースも少なくありません。株式を持ち続ける意味が薄いと感じ、現金化を検討する中で、「どこに、いくらで売るべきか」が課題となります。

経営方針や人間関係の対立を背景とする場合

他の株主や経営陣との考え方の違い、人間関係の悪化などを背景に、持ち株を手放したいという相談もあります。この場合、感情的な対立があることも多く、価格だけでなく交渉の進め方を慎重に考える必要があります。

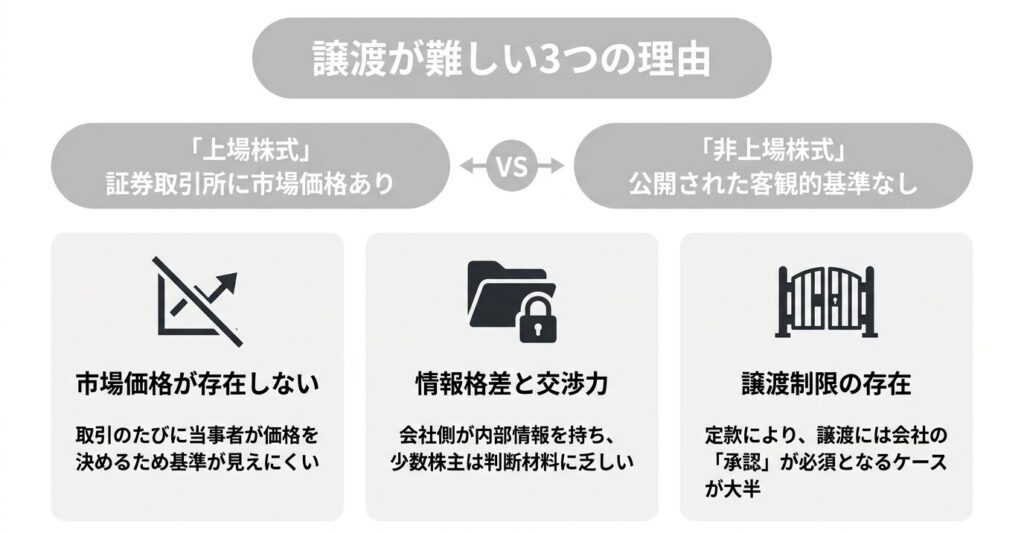

非上場株式の適切な譲渡価格が難しいと言われる理由

非上場株式の価格付けが難しいのは、市場価格がない、会社との情報量に差がある、評価の前提しだいで金額が動くという要因が重なっているためです。いずれも、少数株主が不利な立場になりやすい構造につながっています。

市場価格が存在しない

上場株式であれば、証券取引所で日々取引されており、その時点の市場価格を前提に話を進めることができます。これに対し、非上場株式には公開された相場がありません。取引のたびに当事者が価格を決める必要があるため、「客観的な基準」が見えにくくなります。

情報量の差が交渉力の差になりやすい

会社側は業績、資産、将来の事業計画などについて詳細な情報を持っています。一方で、少数株主は決算書や事業の見通しを十分に知らされていないこともあります。この情報の差がそのまま交渉力の差となり、提示された株式の価格に疑問を感じても、反論の材料を用意しにくい状況になりがちです。

株式の評価の前提によって価格に幅が出る

会社の利益に着目するのか、保有している資産に着目するのか、配当や将来のリターンに着目するのかによって、算定される価格は変わります。DCF法のように将来のキャッシュフローを重視する方法もあれば、純資産や配当を基準にする方法もあります。さらに、税金計算のための評価額と、当事者間で合意する取引価格が一致しないこともあり、株式の価格に「幅」が生じやすいのが現状です。

非上場株式の売却でお困りではありませんか?

非上場株式・少数株式に関するお悩みはご相談ください

少数株主と非上場株式の譲渡や売却が難しい理由

非上場株式を持つ少数株主の多くは、「譲渡や売却をしたいのに、どう動けばいいか分からない」という壁にぶつかります。

その「売りにくさ」は、市場価格がないこと、会社との情報量の差、譲渡に会社の承認が必要なことといった複数の事情が重なって生まれています。これらは、少数株主が不利な立場に置かれやすい根本的な原因でもあります。

上場株式と違い市場価格がない非上場株式

上場株と非上場株の大きな違いは、「今この瞬間の値段」が客観的に分かるかどうかです。

上場株式には常に「相場」がある

上場株式であれば、証券取引所で日々売買されており、ニュースや証券会社のアプリを見れば、その銘柄の株価がすぐ分かります。

売りたいと思ったときは、その時点の市場価格を基準に、「いくらで売れそうか」をイメージしやすくなっています。

非上場株式には公開された価格がない

これに対して、非上場株式には、証券取引所のような市場がありません。

「非上場株式 譲渡 適正価格」と検索しても、自分が持っている会社の株価が具体的に出てくることはありません。

実際の取引では、「1株あたり○円で買い取りたい」「出資したときと同じ金額でどうか」 といった形で、相手から金額を提示されることが多くなりますが、その数字が妥当かどうかを判断する基準が見えにくいのが現状です。

情報の非対称性と交渉力の差

非上場株式の売却では、「情報をどれだけ持っているか」が、そのまま交渉力の差になりやすいという問題があります。

会社側は業績や将来計画を詳しく知っている

会社やオーナーは、決算数字、保有している資産の内容、将来の事業計画などを詳細に把握しています。今後の利益が増えそうなのか、逆に厳しくなりそうなのか、内部の状況を前提に「いくらなら割に合うか」を考えることができます。

少数株主は判断材料が限られやすい

一方で、少数株主は、決算書を受け取っていなかったり、今後の事業方針を聞かされていない といった状況に置かれていることがあります。このような場合、 「なぜその価格なのか」「他の計算方法だといくらくらいになるのか」を検証しにくく、提示された価格を受け入れるかどうかを判断しづらくなります。

情報を求めること自体を遠慮してしまうこともある

さらに、「会社に疑いをかけていると思われたくない」「関係が悪くなるのが怖い」といった心理から、詳しい資料を求めたり、価格の根拠を尋ねる といった行動を控えてしまうことも少なくありません。

このような心理的ハードルも、少数株主を弱い立場にしてしまう一因になります。

譲渡制限株式・会社の承認制の影響

多くの中小の非上場会社では、発行する株式の全部または一部について、定款で譲渡に会社の承認を要する譲渡制限が定められています。特に、発行する全部の株式に譲渡制限がある会社は、いわゆる非公開会社に当たります。この譲渡制限の有無や内容が、少数株主の「売りにくさ」を大きく左右します。

定款で「株式の譲渡には承認が必要」とされているケース

譲渡制限株式を発行する会社では、定款で「株式を譲渡するには取締役会または株主総会の承認が必要である」と定めていることが一般的です。

このルールがあると、株主が自由に第三者へ株式を譲渡することはできず、会社の承認がなければその第三者は株主としての地位を取得したものとして株主名簿に記載してもらえません。売買契約そのものは当事者間で成立し得ますが、会社が承認しない限り名義書換がされず、第三者は会社に対して株主としての権利を行使できないという状況になり得ます。

なお、譲渡制限株式について会社が第三者への譲渡を承認しない場合、会社法は会社または会社が指定する買取人に株式を買い取らせる制度や、その買取価格について裁判所に売買価格の決定を申し立てる手続を定めています。

ただし、これらの手続を適切に利用するには専門的な検討が必要になるため、少数株主だけで対応するのは容易ではありません。

承認手続きやルールを確認することの重要性

このような事情があるため、

- 定款にどのような株式の譲渡制限があるか

- 取締役会や株主総会の譲渡承認が必要か

- 過去にどのような価格で株式が取引されてきたか

を把握することは、少数株主にとって重要な下調べになります。

こうしたルールを知らないまま話を進めてしまうと、 「せっかく譲渡先を見つけたのに承認されず、時間だけが過ぎてしまう」といった事態にもつながりかねません。

このように、非上場株式を持つ少数株主は、市場価格がなく、情報が不足しがちで譲渡制限で相手を選びにくいというハンデを負いやすい立場にあります。

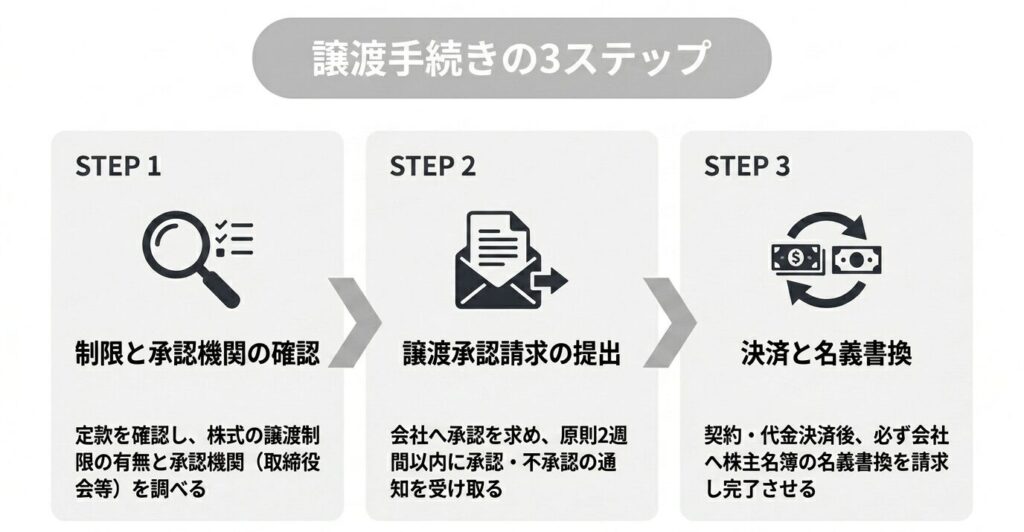

非上場株式を譲渡するときの手続きの流れ

非上場株式の譲渡は、「買い手が見つかれば終わり」ではありません。多くの非上場会社では株式に譲渡制限が付いており、会社の承認を経ないと名義を変えられないことがあります。

手続きを飛ばしてしまうと、代金の受け渡しだけが先に進み、あとで「株主として扱ってもらえない」「名義が戻らない」といった問題につながることもあります。

① まずは譲渡制限と「承認する機関」を確認する

最初にやるべきことは、その株式が自由に譲渡できるのか、それとも会社の承認が必要なのかを確かめることです。

譲渡制限の有無は定款で定められていることが多く、登記事項証明書(登記簿)にも「株式の譲渡制限に関する規定」が載っています。また、承認する機関が取締役会なのか株主総会なのかは会社によって異なります。

あわせて、株券発行会社かどうか(株券を出している会社かどうか)も確認しておくと、その後の引渡し手続きで迷いにくくなります。

② 譲渡承認請求を出し、会社から通知を受ける

譲渡制限がある場合は、譲渡人(売り手)または譲受人(買い手)が、会社に対して「譲渡の承認」を求めることになります。

会社は原則として請求日から一定期間内に承認・不承認を通知する必要があり、期限内に通知がないと承認された扱いになることがあります(会社法145条)。

会社が承認しない場合でも、会社や会社が指定する買い手が株式を買い取る制度や、価格が折り合わないときに裁判所に価格決定を求める制度が用意されているため、「不承認=何もできない」で終わるとは限りません。

譲渡承認請求の書き方や、承認されなかった場合の進み方は、株式譲渡承認とは?譲渡制限株式の譲渡承認手続きの流れと注意点でも解説しています。

会社が譲渡を承認しなかったときに進む道

譲渡承認請求に対して会社が承認しないと通知してきた場合でも、それで道が完全に閉ざされるわけではありません。会社法は、不承認の場合の進み方を次のように定めています。

第一段階として、会社が自ら買い取る場合は、原則として不承認の通知の日から40日以内に、会社が買い取る旨を株主に通知します(会社法141条1項)。会社が指定買取人を指定した場合は、その指定の通知を受けた日から10日以内に、指定買取人が買い取る旨を通知します(会社法142条1項)。これらの通知が期限内にされないときは、会社が譲渡を承認したものとみなされることがあります(会社法145条)。会社か指定買取人のいずれかが買い手として確定すれば、譲渡そのものは外部の第三者ではなく、この買い手に対して行うことになります。

第二段階として、買い手と売り手の間で買取価格を決める協議が行われます。協議で価格がまとまらない場合、株主または会社のいずれかから、買取通知があった日から20日以内に、裁判所に売買価格の決定を申し立てることができます(会社法144条2項)。この申立てに基づき、裁判所は会社の資産状態その他一切の事情を考慮して売買価格を決定します(会社法144条3項)。

少数株主の立場では、不承認の通知を受け取った段階が大きな分かれ目になります。期限内に必要な書面を出さないと買取請求の機会を失う可能性があるため、不承認通知を受け取ったらできるだけ早く対応方針を決める必要があります。

ここで気をつけたいのは、20日以内という期限の起算点が「不承認の通知の日」ではなく「買取りの通知の日」である点です。期限の管理や書面の準備が後から取り返しのつかない結果につながることもあるため、不承認の通知を受け取った段階で、弁護士法人M&A総合法律事務所までご連絡ください。手続きの進め方によって、交渉や価格決定の見通しが変わる場合があります。

③ 代金決済と名義書換まで完了させる

会社の承認が得られたら、株式譲渡契約書に基づいて代金を支払い、株券発行会社であれば株券の引渡しを行います。そのうえで、会社に対して株主名簿の名義書換(株主名簿への記載)を求めます。

非上場株式では、この名義書換ができていないことが後日のトラブル原因になりやすいため、契約書の締結や代金の支払と同じくらい重要な手続きです。

承認の取得から名義書換までの全体の流れは、非上場株式・少数株式の売却方法とその流れでも手続きごとにまとめています。

非上場株式の譲渡価格を考えるときの3つの視点

非上場株式の「適正価格」を考えるときに、最初から細かい計算式や専門用語に踏み込む必要はありません。まずは、どんな角度から会社の価値を見ていくかという「視点」を押さえておくと、自分が置かれている状況を把握しやすくなります。

会社の価値は、大きく分けて次の3つの角度からとらえられます。どの角度が重視されるかは会社の状況によって変わり、見る角度が違えば適正と考えられる価格も変わってきます。

- 会社の利益・キャッシュフローから見る視点(インカムの視点)

- 純資産・財産から見る視点(ネットアセットの視点)

- 配当や将来のリターンから見る視点(リターンの視点)

① 会社の利益・キャッシュフローから見る(インカムの視点)

この視点は、「この会社はどれくらいお金を生み出せるのか」に着目する考え方です。

利益やキャッシュフローに着目する理由

株式の価値は、最終的にはその会社が将来生み出す利益やキャッシュフロー(現金収支)と深く結びついています。例えば、毎年安定して利益を上げている会社と、赤字が続いている会社では、同じ資産を持っていたとしても評価は違ってきます。

このような発想を、もう少し踏み込んで形にしたものが、DCF法(ディスカウント・キャッシュフロー法)と呼ばれる評価方法です。

DCF法のイメージ

簡単にいえば、今後その会社が生み出すと見込まれるキャッシュフローを予測し、それを現在の価値に割り引いて合計し、会社全体の価値とみなす考え方です。今後も売上・利益が伸びていきそうな成長企業であれば、現在の利益だけを見た場合よりも高い価値が出ることがあります。

この視点が向いている会社・少数株主に有利な場面

インカムの視点は、次のようなケースで特に意味を持ちます。

- すでに一定の利益水準を維持している、または今後の成長が期待できる会社

- 資産はそれほど大きくなくても、事業そのものの収益力が高い会社

- 将来の利益を重視したい少数株主が、「今の利益だけを理由に低く評価されること」に違和感を持っている場面

一方で、事業の将来性が読みにくい会社や、利益が安定していない会社では、将来のキャッシュフローの予測が難しくなります。そのような場合は、次に説明する「純資産の視点」など、別の角度からの見方も併せて検討することが大切です。

② 純資産・財産から見る(ネットアセットの視点)

この視点は、「この会社には今どれくらいの財産が残っているか」に着目する考え方です。

純資産とは何か

会社の貸借対照表(バランスシート)には、資産(現金・預金・不動産・機械設備・有価証券など)、負債(借入金・買掛金などの支払義務)が記載されています。

純資産とは、簡単にいえば「資産 − 負債 = 純資産」という形で計算される残りの部分です。

純資産ベースで株価を考えるイメージ

純資産の総額を、発行されている株式数で割ると、「1株あたりの純資産」の目安が分かります。

たとえば、

- 純資産:1億円

- 発行株式数:1万株

であれば、単純計算上は

1億円 ÷ 1万株 = 1株あたり1万円

というイメージになります。

もちろん、実際には簿価と時価が違う資産(不動産など)があったり、含み損や含み益があったりしますので、調整が必要になることもありますが、「会社をきれいに清算したら、1株あたりどのくらい残るのか」という感覚に近い見方です。

この視点が向いている会社・少数株主に有利な場面

純資産の視点は、次のような場合に特に意味を持ちます。

- 利益はそれほど大きくないが、不動産や有価証券などの資産を多く保有している会社

- 会社が将来どれだけ利益を出せるかは不透明だが、現時点での財産価値はある程度把握できる会社

- 「利益が出ていないから価値は低い」と説明されているが、資産の内容を考えると納得できない少数株主

このような場面では、「利益だけ」でなく「財産の側面」からも会社の価値を見直すことで、提示された価格が妥当かどうかを考えやすくなります。

③ 配当や将来のリターンから見る(リターンの視点)

3つ目の視点は、「この株式を持っていると、将来どんなリターンが期待できるか」に着目する考え方です。

配当金に着目する見方

非上場株式であっても、会社が利益を上げていれば、株主に配当金を支払っている場合があります。

その場合、1株あたり毎年どのくらいの配当が出ているのか?今後も同じように配当が続きそうか?といった点を確認することで、「この株を持っている価値」をイメージしやすくなります。

配当金を基準に株価を考える方法として、配当還元法という考え方があります。これは、将来見込まれる配当金の総額などを基に、「その配当を得るための株価はいくらか」を逆算するイメージです。

ここで説明している配当還元法は、ファイナンスの一般的な考え方としての配当割引モデルのイメージであり、相続税や贈与税の評価で財産評価基本通達に基づいて用いられる「配当還元方式」とは必ずしも同じものではありません。

配当が少ない会社・無配の会社の場合

一方で、配当をほとんど出していない会社や、成長投資を優先して無配としている会社も多くあります。このような場合、配当の情報だけを基準に株価を考えると、実態に合わない低い評価になってしまうことがあります。

そのため、配当が少ない会社では、配当だけでなく、利益や純資産の情報も併せて見るという点に注意が必要です。

「額面」「取得価額」と適正価格の違い

非上場株式の取引では、相手から「額面どおりで買い取りましょう」「出資したときの金額でどうでしょう」といった提案を受けることがあります。一見すると分かりやすい条件ですが、額面や取得価額と、現在の適正価格は別のものである点に注意が必要です。

額面とは何か?

額面(額面金額)とは、かつて会社が額面株式を発行するときに株券に記載していた「1株あたりの名目上の金額」を指します。2001年の商法改正により額面株式制度は廃止され、現在発行される株式は原則としてすべて無額面株式とされています。

そのため、古い株券などに「1株の額面が5万円」といった記載が残っていても、その額面金額が現在の株式価値や税務上の評価額を直接意味するわけではなく、現在の適正価格とは切り離して考える必要があります。

取得価額と現在の価値は一致しない

また、株式を取得した当時の金額(取得価額)も、会社の規模や業績が変化していたり、資産構成や負債の状況が変わっているといった事情がある場合には、現在の価値と一致しません。会社が成長しているなら、本来は当時より価値が高くなっていてもおかしくありませんし、反対に業績が悪化していれば、価値が下がっている可能性もあります。

取得価額が分からない場合の基本的な考え方

「昔に取得したので、いくらで買ったか覚えていない」「親から引き継いだので分からない」といったケースもあります。このような場合は、無理に当時の金額を基準にせず、現在の利益・純資産・配当といった情報や類似の会社や過去の取引事例があればその情報を手がかりに、いま時点での妥当なレンジを検討することが重要です。

ここまでが、「適正価格」を考えるうえでの3つの基本的な視点の全体像です。

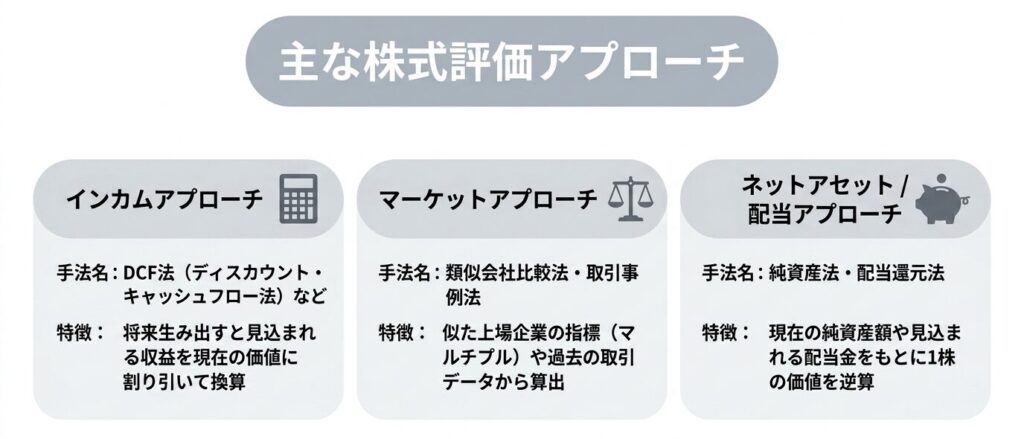

非上場株式の主な評価方法を解説

ここまで見てきた「利益」「純資産」「配当」といった視点は、実際の評価方法としてもさまざまな形で使われています。

株式評価は、状況に応じて複数の方法を組み合わせながら、非上場株式の価値を検討していきます。

代表的な評価方法は、収益力に着目するインカムアプローチ、似た会社や取引と比べるマーケットアプローチ、純資産や配当を基準とするネットアセット・配当アプローチの3系統に分かれます。それぞれ得意な場面が異なるため、会社の状況に合った方法が選ばれます。

インカムアプローチ(DCF法など)

インカムアプローチは、会社が将来生み出すと見込まれる利益やキャッシュフローに着目する方法です。「この会社はこれからどのくらいお金を生み出すのか」という視点を、そのまま株価の考え方につなげていきます。インカムアプローチには、将来のキャッシュフローを使うDCF法(ディスカウント・キャッシュフロー法)のほか、一定期間の利益をもとに企業価値を割り出す収益還元法なども含まれます。

DCF法の基本的な考え方

DCF法(ディスカウント・キャッシュフロー法)は、インカムアプローチの代表的な方法です。

考え方は次のような流れになります。

- 今後数年間にわたって、その会社が生み出すと見込まれるキャッシュフロー(現金収支)を予測する

- 将来手に入るお金は、今のお金よりも価値が低いと考え、「割引率」と呼ばれる率を使って現在の価値に換算する

- その「現在価値」を合計し、会社全体の価値を求める

たとえば、今はあまり利益が出ていなくても、数年後には事業が育って大きな利益を生むと見込まれる会社であれば、DCF法では高い評価が出ることがあります。一方で、将来の見通しが読みにくい会社や、売上や利益が大きく上下する会社では、前提となる予測自体が難しくなることがあります。

DCF法のメリット・注意点

DCF法は、次のようなメリットと注意点があります。

成長性の高い会社や、新しいビジネスモデルを持つ会社の価値を反映しやすく、将来の計画や投資の内容を踏まえて評価できる。一方で、将来の数字の予測に大きく依存するため、前提が変わると評価が大きく動きやすく、少数株主の立場から、必要な情報をすべて入手するのが難しい場合があるという側面もあります。

マーケットアプローチ(類似会社比較法・取引事例法)

マーケットアプローチは、「市場での取引例」を手がかりに評価する方法です。上場会社や、他の株式取引のデータを参考に、「この会社の株式なら、どのくらいの水準が妥当か」を考えます。

類似会社比較法とは

類似会社比較法は、上場している「似た会社」の株価をもとに評価する方法です。

次のような流れになります。

- 業種や規模が似ている上場会社をいくつか選ぶ

- それらの会社の「株価 ÷ 利益」や「株価 ÷ 売上高」といった倍率(マルチプル)を確認する

- 自分の会社の利益や売上に、その倍率を掛け合わせて株価の目安を出す

たとえば、似た会社の株価が「利益の10倍程度」で評価されているなら、自分の会社の利益に「10倍」を掛けて全体の価値の目安を出し、そこから1株あたりの価値を計算していく、というイメージです。

取引事例法とは

取引事例法は、実際に行われた株式の取引価格を参考にする方法です。同じ会社の株式が過去に売買されたときの価格や似た会社の非上場株式の取引例などが手がかりになります。

たとえば、数年前に大株主同士で株式の売買が行われていた場合、そのときの1株あたりの価格や条件を確認することで、今回の取引の参考にすることができます。

ただし、当時と比べて業績や財務状況が大きく変わっている場合には、そのまま当てはめることはできません。

ネットアセット/配当アプローチ(純資産法・配当還元法)

ネットアセットアプローチは「会社が今持っている財産」に着目し、配当アプローチは「株を持っていることで得られる配当」に着目する方法です。

いずれも、これまで説明してきた「純資産の視点」「リターンの視点」に近い考え方です。

純資産法のイメージ

純資産法は、会社の純資産を基準に株価を考える方法です。

- 貸借対照表上の資産と負債から純資産を計算する

- 必要に応じて、不動産などの評価を時価に近づける修正を行う

- 純資産の総額を発行株式数で割り、1株あたりの価値を求める

という流れで検討していきます。

会社が多くの現金や不動産、有価証券などを保有している場合、純資産法で見ると一定の価値が出やすくなります。 一方で、将来の成長性やブランド価値など、目に見えない価値は反映されにくいという面もあります。

配当還元法のイメージと少数株主との関係

配当還元法は、株式を持っていることで得られる配当金を基準に価値を考える方法です。

- これまでの配当実績や、今後見込まれる配当金の額を確認する

- その配当金を、どのくらいの利回りで評価するかを決める

- その結果として、「この配当なら株価はいくらくらいが妥当か」を逆算する

という形でイメージすると分かりやすくなります。

配当還元法は、「株主として受け取る利益」に焦点を当てているため、少数株主の立場との相性が良いとされることがあります。しかし、配当をほとんど出していない会社や、利益を内部に留保している会社の場合、配当還元法だけに頼ると非常に低い価値になってしまうことがあります。

そのため、配当が少ない会社については、配当還元法だけでなく、利益や純資産の情報も含めて総合的に考える必要があります。

税務上の評価(財産評価基本通達)と実際の取引価格の違い

非上場株式について調べていると、「国税庁の財産評価基本通達」「取引相場のない株式の評価」といった言葉を目にすることがあります。これは、主に相続税や贈与税の申告の際に用いるために、国税庁が財産評価基本通達で定めている税務上の評価額のルールです。

この税務上の評価では、非上場株式(取引相場のない株式)について、純資産価額方式、類似業種比準価額方式、これらを組み合わせる併用方式、配当還元方式などの評価方法を用い、会社の純資産、類似上場会社の株価、配当状況などの要素を組み合わせて「相続税・贈与税計算のための評価額」を求める仕組みになっています。

税務評価の方法は株主の区分と会社規模で変わる

財産評価基本通達による評価は、株式を取得する人がどの株主区分に該当するか、そして発行会社の規模がどの区分に該当するかによって、計算のルールが変わります。株主の区分は大まかに次の3つに分かれます。

| 株主の区分 | 代表的なイメージ | 主に適用される評価方式 |

|---|---|---|

| 同族株主等 | オーナーやその親族など、議決権の多くを保有するグループに属する株主 | 原則的評価方式(類似業種比準価額方式、純資産価額方式、併用方式) |

| 中心的な同族株主 | 同族株主のうち、本人・配偶者・直系血族・兄弟姉妹・1親等の姻族(およびこれらの者が議決権の25%以上を有する会社を含む)で議決権の25%以上を保有する株主 | 原則的評価方式(一部の取引では小会社区分で計算するなどの条件が加わる) |

| 同族株主等以外の株主 | 従業員株主、取引先株主、退職者、相続で少数だけ取得した株主など | 特例的評価方式(配当還元方式) |

配当還元方式は、直前期と直前々期の年配当金額の平均を一定の利率(10%)で割り戻して株式の価額を求める方法です。配当をほとんど出していない会社では、配当還元方式の評価額がかなり低くなることもあり、税務評価の数字だけを前提に売買価格を決めてしまうと、本来の会社の価値を反映できない可能性があります。

中心的な同族株主などの判定は、議決権の割合や同族関係者の範囲を踏まえて行う専門的なものです。自分がどの区分に当たるかは、財産評価基本通達の要件に照らして税理士に確認しておくと安心です。

少数株主にとってもうひとつ大切なのは、同じ取引でも売主と買主で適用される評価方式が違い、税務上の時価が別々の金額になり得るという点です。これも、非上場株式の価格を分かりにくくしている要因のひとつといえます。

ここで注意したいのは、税務評価額と、実際の売買の場面で当事者が合意する価格は、必ずしも一致しないという点です。

- 税金の計算では、なるべく画一的な基準が必要になる

- 実際の取引では、会社の事情や交渉の経過、将来の見通しなど、さまざまな要素が価格に影響する

といった違いがあるためです。

少数株主としては、税務評価はあくまで「一つの目安」になり、売買価格そのものは、相手との合意や交渉によって決まるという点を理解しておくことが大切です。

税金の詳しい取り扱いや個別の金額については、必ず税理士などの専門家に相談したうえで判断するようにしてください。

評価方法によって価格水準はどのくらい変わるのか

同じ非上場株式でも、どの方法で価格を考えるかによって金額の水準は変わってきます。一般的な傾向として、将来の収益力を織り込む方法ほど高く、税務上の画一的な評価ほど抑えめに出やすいといえます。

| 価格の種類 | 主な考え方 | 水準のイメージ |

|---|---|---|

| 実際の取引価格(M&A・第三者間) | DCF法や時価純資産+営業権など将来性を反映 | 高め |

| 時価純資産価額 | 資産・負債を時価で評価した純資産 | 中〜高 |

| 所得税法・法人税法上の時価 | 財産評価基本通達に条件を付した価額 | 中 |

| 相続税法上の時価(原則的評価) | 類似業種比準・純資産・併用 | 中〜低 |

| 配当還元価額 | 配当を基準とする特例的な評価 | 低め |

上の表はあくまで一例としての水準のイメージです。実際には、会社の資産内容や収益力、買主の目的、支配権の有無、少数株式であることによる制約などによって、順序が大きく入れ替わることもあります。提示された価格がこの幅のどのあたりに位置するのかをつかんでおくと、妥当性を考える手がかりになります。

売主と買主で時価が異なる場合

非上場株式では、一つの取引であっても、売主と買主それぞれの立場で税務上の時価が違う金額になることがあります。どちらの立場で原則的評価方式が使われるかによって、課税が問題になる場所も変わってきます。

| 取引の例 | 売主側の時価 | 買主側の時価 |

|---|---|---|

| 少数株主が支配株主・支配法人へ売却 | 配当還元価額(低め) | 原則的評価額(高め) |

| 支配株主が少数株主へ売却 | 原則的評価額(高め) | 配当還元価額(低め) |

たとえば少数株主が会社やオーナーへ売る場面では、買主側の高い時価を下回る価格で取引すると、買主側で課税が問題になることがあります。自分がどちらの立場にあり、どの評価方式が当てはまるのかを把握しておくと、提示価格の背景を読み取りやすくなります。

「純然たる第三者」との取引かどうかで考え方が変わる

非上場株式の譲渡について調べていると、「純然たる第三者間取引」という表現に出会うことがあります。これは、売り手と買い手の間に資本関係・取引上の支配関係・人的支配関係のいずれもないケースを指します。たとえば、M&Aで全く別の事業会社や投資ファンドが買い手として登場する場面が、典型例として挙げられます。

純然たる第三者間で、それぞれが経済合理性のある判断のもとで合意した価格は、税務上もそのまま適正な時価として扱われるのが原則です。背景としては、利害関係のない者同士が自分の利益を踏まえて価格を決めたのであれば、不当に低い・高い金額になりにくいと考えられているためです。ただし、取引の経緯や当事者の関係によっては、第三者間であっても価格の妥当性が個別に確認されることもあります。

一方で、株主同士、オーナーとその親族、会社と取引先、会社と従業員といった関係にある当事者間の取引は、純然たる第三者間とは扱われにくくなります。このような場合、合意した価格をそのまま税務上の時価として認めてもらえるとは限らず、財産評価基本通達等に基づく時価との差額について課税問題が生じる可能性があります。

少数株主が会社や他の株主と売買する場面は、ほとんどがこの「純然たる第三者ではない」グループに該当します。そのため、価格そのものの交渉と並行して、税務上の時価との関係も意識する必要があります。

所得税基本通達59-6の改正と最近の流れ

個人が法人へ非上場株式を譲渡する場面では、所得税基本通達59-6が時価の算定方法を定めています。この通達は令和2年8月に改正され、同年9月に国税庁から趣旨説明が公表されたことで、運用上の考え方がいくつか明確化されました。

代表的な改正点として、類似業種比準価額を計算する際のしんしゃく割合の取扱い、評価対象の会社が非上場の子会社株式を保有している場合の評価方法などが挙げられます。改正の趣旨説明では、形式的に「小会社」として計算するからといってしんしゃく割合まで一律に0.5になるわけではないこと、子会社株式についても中心的な同族株主に該当するかで評価方法が変わることが示されました。

通達自体の細かな計算は税理士の領域ですが、譲渡を検討する側にとっても、税務上の時価の算定が以前より具体化されているという点は意識しておく必要があります。古い情報をもとに「これくらいの価格なら問題ない」と判断すると、現在の取扱いとずれてしまう可能性があります。具体的な税額の見積りについては、必ず税理士に最新の取扱いを確認するようにしてください。

非上場株式の売却でお困りではありませんか?

非上場株式・少数株式に関するお悩みはご相談ください

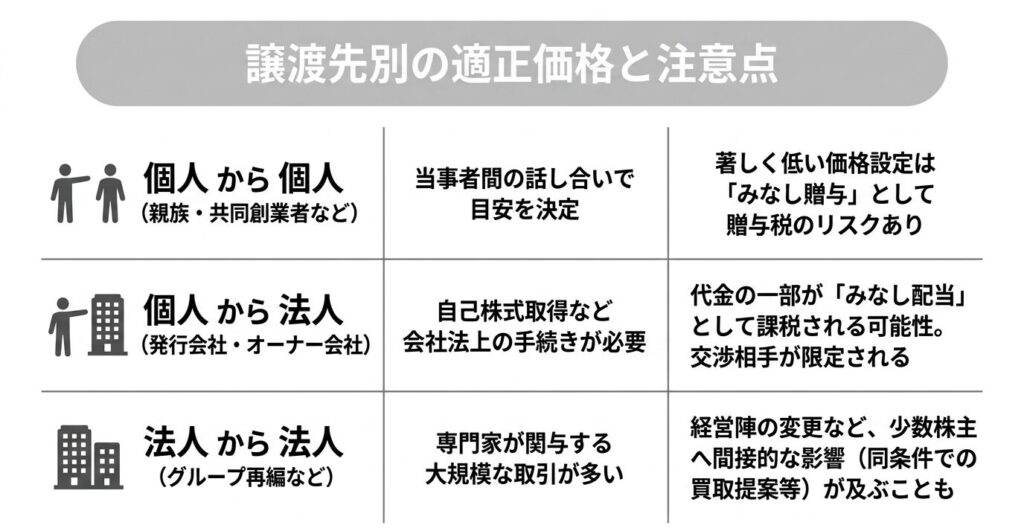

譲渡先別にみる非上場株式の売却と適正価格

非上場株式の「適正価格」を考えるうえでは、会社の利益や純資産といった数字だけでなく、誰に売るかという点も無視できません。譲渡先が変わると、当事者間で重視される評価の考え方が変わるだけでなく、税務上「時価」として問題にされやすいポイントも変わります。

特に、親族や関係会社など、当事者の距離が近い取引では「著しく低い価額での譲渡」が論点になりやすく、後から税務上の問題が生じることがあります。一方で、第三者との間で条件を詰めて成立した取引では、合意した価格の合理性を説明できる資料が残っているかが重要になります。

譲渡先は大きく、個人から個人、個人から法人、法人から法人などに分かれ、それぞれ税務上の論点が異なります。次の一覧は、代表的なパターンと、価格を考えるうえで気をつけたい点の対応関係です。

- 個人から個人:時価と比べて著しく低い価額だと、差額が贈与とみなされるおそれがある

- 個人から法人:著しく低い価額で譲渡すると、売り手側で時価譲渡があったものとみなされる場合がある

- 法人から法人:低額譲渡の場合、受贈益や寄付金など法人課税の論点が出ることがある

- 発行会社による自己株式取得:売却代金の一部がみなし配当として課税される場合がある

非上場株式譲渡 個人から個人(親族・元役員・共同創業者など)

個人から個人への譲渡は、関係者同士の距離が近いことが多く、金額だけでなく人間関係への影響も気になる場面です。代表的なのは、親族同士での持ち株の引き継ぎ、元役員が残った役員や従業員に株式を譲るケース、創業メンバーの一人が抜ける際に、他のメンバーに株式を売るようなケースです。

株式価格の決め方と交渉のポイント

個人同士の取引では、会社の利益や純資産、これまでの配当状況などをおおまかに踏まえながら、1株あたりの目安を話し合って決めることが多くなります。過去に同じ会社の株式が譲渡されたことがあれば、その時の価格が参考材料になりますが、当時と現在とで業績や財務状況が大きく変わっているかどうかも確認する必要があります。

少数株主の立場としては、「言われるままの価格」を受け入れるのではなく、自分なりの根拠や価格レンジを持っておくことが大切です。相手との関係を壊したくない場合でも、なぜその価格なのか一度丁寧に尋ねてみたり、「決算書を見ながら専門家の意見も聞いてみたい」と静かに申し出たりすることで、感情的な対立を避けながら妥当性を検討する余地をつくることができます。

個人間で注意したい税金・名義変更手続き

個人から個人へ株式を譲渡するときは、売却益が出れば税金がかかる可能性があります。

また、時価と比べて著しく低い価額で売ると、時価と対価の差額が贈与により取得したものとみなされ、買い手側で贈与税の問題が生じるおそれがあります。なお、贈与税における「著しく低い価額」の判定は個別の事情で判断され、所得税で用いられる「時価の2分の1」といった基準とは同じではありません。

また、株主名簿を書き換える手続きや、株券発行会社であれば株券の引渡しや回収の扱い方を適切に進めておかないと、後日所有者を巡ってトラブルになることもあります。税金の具体的な扱いや申告方法は税理士に確認しつつ、「価格の話」と「手続きの話」をセットで考えるようにすることが重要です。

個人から個人への譲渡を数値で見るとどうなるか

実際にどのような課税が起こり得るかを、次の条件を例に考えてみます。

- 税務上の時価:1株あたり10,000円

- 売主の取得価額:1株あたり2,000円

- 売買価格:1株あたり3,000円

- 売買株式数:100株

このとき売主側では、売買代金30万円から取得費20万円を引いた10万円が譲渡所得として扱われ、株式譲渡所得として課税されます。

買主側では、税務上の時価100万円(10,000円×100株)に対して、実際の売買代金が30万円ですので、差額70万円について「著しく低い価額での譲渡」として贈与税が問題となる可能性があります。相続税法7条は、時価より著しく低い価額で財産を譲り受けた場合、その差額は贈与によって取得したものとみなす旨を定めているためです。

「著しく低い価額」に当たるかどうかは、時価との差額や当事者の関係、取引の経緯などを踏まえて個別に判断されます。個人間の取引にかかる相続税法7条のみなし贈与には、個人から法人への譲渡で問題になる2分の1という一律の基準はありません。安く譲りたい事情がある場合でも、税務上の時価との差をあらかじめ把握しておくと、想定外の贈与税負担を避けやすくなります。

非上場株式譲渡 個人から法人(発行会社・オーナー会社など)

次に、個人の株主が会社やオーナー会社(法人)に株式を譲渡するパターンです。発行会社そのものが自社株を買い取る「自己株式取得」のほか、会社と関係の深い別法人に譲渡する場合も含まれます。譲渡先が法人になると、手続きや書類がやや形式的になる一方で、話自体は比較的スムーズに進みやすい側面もあります。

自己株式取得・会社買取の特徴

会社が自社株を買い取る場合には、定款の定めや会社法のルールに沿って手続きを進める必要があります。

具体的には、分配可能額の範囲内で自己株式取得を行わなければならず、取締役会設置会社では取締役会決議、そうでない会社では株主総会の決議が求められる場合もあります。会社の資金状況や金融機関との関係を踏まえて、取得のタイミングや金額が検討されます。

会社側には、少数株主を減らして株主構成を見直したい、将来の株主間トラブルを避けたい、といった意図があることも少なくありません。

また、発行会社による自己株式取得に応じて株式を売却した株主については、売却代金の全額が譲渡所得になるのではなく、その一部が税法上の配当(みなし配当)として課税される場合があります。

どの程度がみなし配当とされ、どの程度が譲渡所得として扱われるかは、会社の資本金等の額や株式の取得価額との関係によって変わります。

一方で、少数株主にとっては、買い手が会社かその関係法人にほぼ絞られてしまい、「他の候補者と価格を比較する」ということが難しくなりがちです。その結果、提示された条件が唯一の選択肢のように感じられ、交渉をためらってしまうことがあります。

発行会社に売却したときの「みなし配当」を数字で見る

発行会社が個人株主から自社株を買い取った場合、売却代金の一部が「みなし配当」として総合課税の対象になります。仕組みは次のように分解できます。

- 1株あたりの買取金額:A

- 1株あたりの資本金等の額:B(会社の出資元本に相当する金額)

- 1株あたりの取得価額:C

このとき、簡略化すると、A−Bの金額が「みなし配当」として配当所得に、B−Cの金額をもとに取得費や譲渡費用を差し引いた額が「譲渡所得」として扱われます。Bの資本金等の額は、所有する株式に対応する金額として計算します。たとえば、1株あたり買取金額が10,000円、1株あたり資本金等の額が5,000円、取得価額が2,000円の場合、5,000円がみなし配当、おおむね3,000円が譲渡所得の対象になります。

みなし配当は他の所得と合算する総合課税の対象となるため、所得が高い人ほど税率が上がります。一方の譲渡所得は申告分離課税で、原則20.315%(所得税15%・復興特別所得税0.315%・住民税5%)です。つまり、同じ金額を受け取っても、みなし配当部分の比率が大きいほど税負担が重くなります。

ただし、相続税を納めた人が、相続によって取得した非上場株式を、相続の開始があった日の翌日から相続税の申告書の提出期限の翌日以後3年を経過する日までに発行会社へ譲渡し、所定の要件を満たす場合は、特例によりみなし配当課税は適用されず、売却代金の全額が譲渡所得として扱われます(租税特別措置法9条の7)。相続をきっかけに自社株を会社に買い取ってもらうケースでは、この期間内のタイミングを意識しておくと税負担を抑えられる場合があります。

具体的な税額のシミュレーションは個別事情によって変わりますので、自社株買いを検討する段階で税理士に確認することをおすすめします。

個人から法人へ売るときのメリット・デメリット

個人から法人への譲渡には、話し相手が明確で交渉の窓口もはっきりしているというメリットがあります。将来的にその会社と関わらない前提であれば、株式をまとめて引き取ってもらうことで関係を見直しやすくなる面もあります。

その一方で、「会社以外に売る先が見当たらない」という状況になりやすく、価格が低めに設定されやすいことには注意が必要です。会社の財務状況や業績を細かく知らされていない状態で、「この金額が精一杯です」と言われてしまうと、それ以上の交渉がしにくく感じられるかもしれません。少しでも疑問がある場合は、決算書などを確認し、自分なりに利益や純資産から目安を考えたうえで、弁護士や税理士に一度相談してみる価値があります。

個人から法人への譲渡を数値で見るとどうなるか

個人が法人に対して低い価格で譲渡した場合の課税は、個人間の取引より重くなる傾向があります。次の条件を例に考えてみます。

- 税務上の時価:1株あたり10,000円

- 売主の取得価額:1株あたり2,000円

- 売買価格:1株あたり3,000円(時価の2分の1未満)

- 売買株式数:100株

このケースでは、所得税法59条の「みなし譲渡」が適用される可能性があります。売買価格が時価の2分の1未満であるためで、実際に受け取った代金が30万円であっても、税務上は時価100万円で譲渡したものとみなされ、売主の譲渡所得は時価100万円から取得費20万円を引いた80万円として計算されることになります。実際の手取り額より大きな金額に対して所得税が課税されるため、現金が手元に残らないまま納税の負担だけが重くなる、という事態が起こり得ます。

買主である法人側では、時価100万円と支払額30万円の差額70万円が受贈益として法人税の対象に含まれます。

このように、個人から法人への譲渡では、時価の2分の1という基準を下回ると、売主側の負担が大幅に増える可能性があります。譲渡先が発行会社(自社株買い)の場合は、上で見たみなし配当課税が加わるため、税負担がさらに複雑になります。

「会社から提示されている価格が時価の2分の1を下回っていないか」「自社株買いの場合の手取り額がいくらになるか」といった事前のシミュレーションは、契約前に確認しておきたいポイントです。

非上場株式譲渡 法人から法人・その他のパターン

少数株主が直接売り手になるケースだけでなく、会社グループ全体の動きとして、法人から法人へ株式が移動することもあります。グループ再編や事業提携の強化、投資ファンドによる株式の売却などが代表的な例です。こうした大口の取引は金額も大きく、契約条件も複雑になりやすいため、専門家が関与しながら慎重に進められることが一般的です。

よく見られる「法人から法人」譲渡のパターン

法人同士の取引では、親会社が子会社の株式の一部を別のグループ会社に移したり、事業パートナーに一部の株式を譲渡して関係を強化したりすることがあります。また、ある法人が保有していた株式を、別の投資会社に売却するようなケースも見られます。いずれの場合も、契約の相手は法人同士ですが、その影響は会社全体に及びます。

少数株主が知っておきたいポイント

こうした法人間の動きは、少数株主にも間接的な影響を及ぼすことがあります。大口株主が入れ替われば、会社の方針や経営陣の顔ぶれが変わる可能性があり、その結果として、少数株主に対して株式の売却を求める提案がなされることもあります。条件によっては、「他の株主にも同じ条件で買い取りを提案する」といった扱いになる場合もあります。

誰に売るかで「適正価格」の考え方はどこまで変わるのか

ここまで見てきたように、個人から個人、個人から会社・オーナー会社、法人から法人など、譲渡先によって話の進み方や交渉のしやすさが変わります。とはいえ、どのパターンであっても、少数株主として意識しておきたい共通の考え方があります。

譲渡先によって変わる点・変わらない点

譲渡先によっては、利益を重視した評価が使われやすい場面もあれば、純資産を基準にした価格が基準になりやすい場面もあります。支払方法や時期、他の条件との組み合わせが重要になることもあれば、「一括でいくら」という単純な形になることもあります。

一方で、どの場合でも共通して大切なのは、自分なりの価格の目安や、「これより明らかに低いなら売らない」というラインを持っておくことです。そのうえで、利益・純資産・配当といった基本的な情報を可能な範囲で確認し、提示された価格と見比べる姿勢が重要になります。

もし、「どう考えても安すぎるのではないか」「自分だけが損をしているのではないか」という不安が少しでもある場合には、一人で抱え込まず、早めに専門家に相談することをお勧めします。誰に売るかによって交渉の戦い方は変わりますが、「納得できる根拠を持って決める」という点は、どのパターンにも共通するポイントです。

非上場株式の売却でお困りではありませんか?

非上場株式・少数株式に関するお悩みはご相談ください

少数株主が知っておきたい「公正な価格」と株式買取請求権

ここまで見てきた評価方法や課税の話は、いずれも「売り手と買い手が合意して取引する」場面を前提にしていました。これに対して会社法には、相手の同意がなくても株式の買い取りを求められる権利が用意されている場面があります。提示された価格に納得できないときの最後のよりどころとして、この「公正な価格」と買取請求権の考え方を押さえておくと役立ちます。

株式買取請求権が認められる主な場面

株式買取請求権とは、一定の事由が生じたときに、株主が会社に対して「自分の株式を公正な価格で買い取ってください」と請求できる権利です。会社法では、次のような場面で買取請求権が認められています。

- 合併、株式交換、株式移転、会社分割、事業譲渡などの組織再編に反対する株主(会社法785条、797条、806条等)

- 全部取得条項付種類株式の取得や、株式併合により1株未満の端数が生じる場合の反対株主(会社法172条、182条の4等)

- 譲渡制限株式について譲渡承認請求をしたが、会社が承認せず、会社または指定買取人が買い取る場合(会社法140条、144条)

特に吸収合併などの組織再編に伴う買取請求は、原則として効力発生日の20日前の日から効力発生日の前日までの間にしか権利を行使できません(会社法785条5項等)。ただし、新設合併・新設分割・株式移転などでは、通知や公告から一定期間といった形で請求できる期間の定めが異なるため、対象となる手続ごとに期限を確認する必要があります。タイミングを逃すと権利そのものが消えてしまうため、組織再編の動きを知った段階で内容を確認しておくことが大切です。

なお、上の一覧のうち譲渡制限株式の不承認に伴う買取り(会社法140条・144条)は、会社または指定買取人との売買価格を決める手続であり、組織再編に反対する株主の株式買取請求権とは条文の構造が異なります。同じ「買取り」でも、価格を争う根拠となる条文が違う点は押さえておくとよいです。

株式買取請求権を使える場面や要件・手続きの全体像は、株式買取請求権とは?少数株主が非上場株式を売る手続きと注意点でも解説しています。

「公正な価格」は誰が、どのように決めるのか

買取請求権を行使した場合、買取価格は原則として株主と会社の協議で決められます。効力発生日から30日以内に協議が調わなかったときは、その期間の満了の日後30日以内に、株主または会社のいずれかが裁判所に対して価格決定の申立てを行うことができます(会社法786条2項等)。

裁判所が判断する「公正な価格」は、財産評価基本通達の評価額や特定の評価方法に固定されているわけではありません。会社の財務状況、将来の収益見通し、組織再編の経緯、株式の流動性、市場環境など、諸事情を総合して判断されます。実際の裁判例では、DCF法、純資産方式、類似会社比較法といった複数の評価方法を組み合わせて検討するケースが多く見られます。ただし、どの方法がどの程度重視されるかは、事案ごとに異なります。

少数株主にとって意味があるのは、裁判所が決める価格は配当還元方式のような低めの金額に固定されるわけではないという点です。会社側から「配当還元価額で買い取ります」と低めの価格を提示されても、その内容に納得できない場合は、買取請求権を行使して裁判所に「公正な価格」を判断してもらう選択肢があるということになります。

実際の価格決定の場面では、少数株主が保有する株式であっても、配当還元方式のような低い評価ではなく、収益還元法や純資産方式を用いて株価が判断された例もあります。裁判所がどの評価方法を採用するかは事案ごとに異なりますが、過去の判断の傾向は非上場株式・少数株式の株式買取請求における株式価値算定方法でもまとめています。

買取請求権を行使するか、交渉で進めるか

実際の場面では、買取請求権を行使してそのまま裁判所での価格決定に進むのか、まずは交渉で合意を目指すのかは、慎重な検討が必要です。

裁判所での価格決定には一定の時間と費用がかかります。手続きが長引くと、その間の生活設計や納税スケジュールに影響することもあります。一方で、安易に低い価格で合意してしまうと、本来受け取れたはずの金額を取りこぼすことになりかねません。

判断材料として考えられるのは、提示された価格と税務上の時価との差、会社側の譲歩余地、他の株主の動き、買取請求を行使できる期限の有無、自身の資金繰り、関係性への影響などです。買取請求権の行使を選ぶか、交渉で進めるかは、その後数年間の手取り額や時間負担を大きく左右する判断です。一人で結論を出す前に、弁護士法人M&A総合法律事務所までご相談ください。状況をお伺いした上で、それぞれの選択肢のメリットと負担をお伝えします。

会社から提示された価格に納得できないとお悩みですか?

株式買取請求権の行使や公正な価格の交渉ならご相談ください

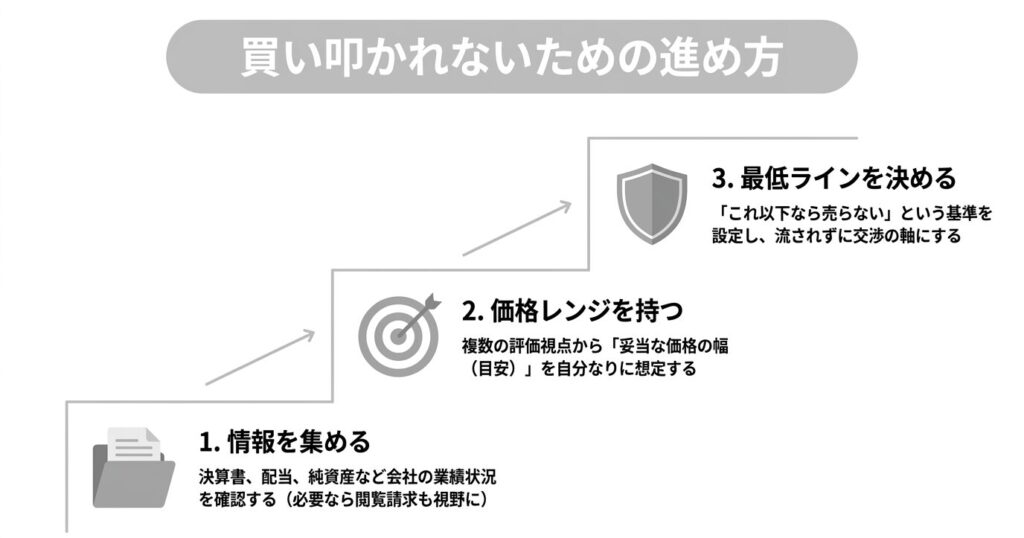

少数株主が安く買い叩かれないための進め方

ここまで見てきたとおり、非上場株式には「市場価格がない」「情報が少ない」「譲渡制限がある」というハンデがあります。

そのうえで安く買い叩かれないためには、感覚だけで話をするのではなく、入手できる情報から「自分が納得できる幅」を作ったうえで交渉に臨むことが大切です。

まずは「自分なりの株式の売却価格レンジ」を持つ

相手から提示された金額が高いか安いかを判断するには、こちら側でも「目安」を持っておく必要があります。完璧な評価をする必要はありませんが、「このあたりの幅なら許容できる」という価格レンジを持っておくと、交渉の軸が定まりやすくなります。

評価方法を組み合わせて目安を作る

価格レンジを考える際には、1つの数字だけに頼るのではなく、いくつかの方法をざっくり組み合わせるとイメージしやすくなります。たとえば、会社の利益から「利益の何年分くらいか」という視点で考えてみたり、純資産から1株あたりの価値を計算してみたり、配当が出ている会社であれば、配当金を基準にしたイメージも補助線になります。

DCF法のように将来のキャッシュフローを重視する考え方も、成長が期待できる会社では参考になります。ただ、将来の予測には幅があるため、「この会社の将来性をどう見るか」という自分なりの見方をまとめたうえで、他の視点と合わせて検討することが大切です。数字を細かく作り込むよりも、「利益ベースだとこのくらい」「純資産ベースだとこのくらい」と複数の目安を持ち、それらを踏まえて総合的に価格レンジを考えるイメージで十分です。

「これ以下なら売らない」ラインを決める

おおまかな株式の売却価格レンジを考えたら、その中で「ここを下回るなら、いったん売らない」というラインを決めておくと、交渉の途中で気持ちが揺れにくくなります。話し合いの場では、相手のペースや雰囲気に押されてしまい、「本当は納得していないのに承諾してしまう」ということも起こりがちです。

あらかじめ、自分の中で最低限許容できる水準を決めておけば、そのラインを踏まえて「これ以上は下げられない」と冷静に判断しやすくなります。逆に、ラインを決めないまま話を進めると、あとになってから「なぜあの金額で合意してしまったのか」と後悔する原因になりかねません。

情報を揃える:会社の業績・純資産・配当の確認

価格レンジを考えるには、会社の状況に関する基本的な情報が欠かせません。すべてを把握するのは難しくても、「最低限ここだけは見ておきたい」というポイントを押さえることで、自分の感覚と提示された価格とのズレを確認しやすくなります。

入手できる範囲の資料から確認する

まずは、株主として受け取っている資料を見直してみることが出発点になります。株主総会の招集通知に添付されている計算書類や、決算報告の資料が手元にあれば、売上高や利益、純資産の水準、配当の有無や金額などを確認できます。また、会社によっては、株主向けに事業の見通しを説明する資料を配布していることもあり、その内容も参考になります。

これらの資料が全く届いていない場合や、長期間送られてきていない場合には、その状況自体が問題になることもあります。株主には、会社法に基づいて計算書類や株主名簿などの閲覧を請求できる権利が認められています。ただし、会計帳簿の閲覧や謄写の請求は、原則として総株主の議決権または発行済株式の3%以上を有する株主などに限られ、請求の理由を明らかにする必要もあります(会社法433条)。どの資料をどの根拠で求められるかは保有割合などによって変わるため、まずは会社に対して資料の提供や閲覧の機会を求めることが考えられます。

それでも合理的な説明や対応が得られないようであれば、法的な手段も含めて検討するために早めに弁護士に相談する余地があります。

価格の話に入る前に確認しておきたいこと

会社から提示された金額が妥当かどうかは、数字の計算だけでは判断しにくいことがあります。少数株主の方でも、次の項目を押さえるだけで「確認すべき論点」が見えやすくなります。

- 自分の保有株式の種類(普通株式か、種類株式か)と株数

- 持株比率(議決権割合がどの程度か)

- 定款の譲渡制限の内容(承認が必要か、承認機関はどこか)

- 株券発行会社かどうか(株券の有無)

- 直近数期の業績(売上・利益の増減)と純資産の増減

- 配当の有無、配当額の推移(無配かどうかも含む)

- 大きな資産の有無(不動産・有価証券など)と負債の状況

- 過去に同社株式の売買があったか(あれば価格や条件)

これらは、手元の株主向け資料だけでなく、定款や登記事項証明書、会社からの開示資料(計算書類等)から確認できることがあります。

数字を完全に理解できなくても「方向性」を見る

決算書に慣れていないと、細かな数字や専門用語に圧倒されてしまうかもしれませんが、最初から完璧に読みこなす必要はありません。

少なくとも、売上や利益がここ数年で増えているのか減っているのか、純資産は積み上がっているのか減っているのか、配当は出ているのかいないのか、といった「方向性」だけでも把握できれば、価格の妥当性を考える際の大きな手がかりになります。

このように、少数株主が安く買い叩かれないためには、「感覚的に高い・安い」と感じるだけで判断するのではなく、一定の価格レンジを持ち、情報を集め、伝え方や条件の組み立て方を工夫することがポイントになります。

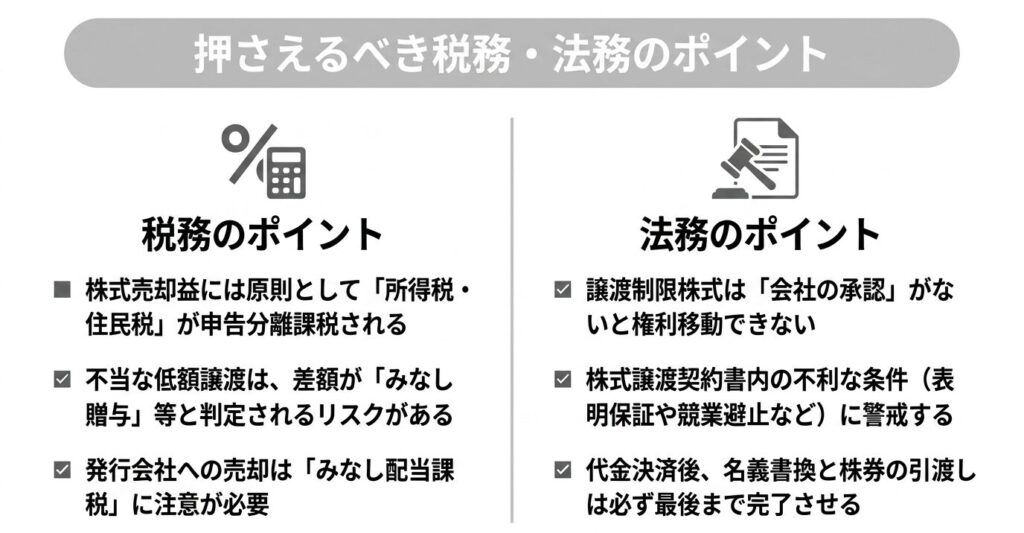

非上場株式の譲渡で最低限おさえたい税金・法務のポイント

非上場株式をいくらで売るかを考えるときは、価格だけでなく、税金と法律の両面を最初に押さえておくと安心です。細かい条文や計算式は税理士・弁護士に任せるとしても、課税の大枠、譲渡制限と会社の承認、契約書で見落としやすい点の3つは、少数株主自身が知っておくと判断を誤りにくくなります。

非上場株式譲渡 個人間 税金の基本イメージ

株式を売って利益が出た場合、多くのケースではその利益に対して所得税と住民税がかかります。非上場株式の売却益は、原則として「株式等に係る譲渡所得等」として他の所得と区分して計算される申告分離課税の対象となります。

この譲渡所得には、原則として20.315%(所得税15%・復興特別所得税0.315%・住民税5%)の税率が課されます(国税庁「株式等を譲渡したときの課税(申告分離課税)」)。このうち復興特別所得税は、令和19年(2037年)まで上乗せされる時限的な税です。上場株式のように証券会社が源泉徴収して納税を終える特定口座の仕組みは、非上場株式(一般株式等)には用意されていないため、利益が出た場合は原則として自分で確定申告を行うことになります。

なお、令和8年度税制改正により、令和9年(2027年)1月1日以後に生じる所得から、所得税額の1%にあたる防衛特別所得税が新たに設けられます。あわせて復興特別所得税の税率が2.1%から1.1%へ引き下げられ、課税期間が令和29年(2047年)まで延長されます。上乗せされる付加税の合計は2.1%で変わらないため、譲渡益にかかる合計税率20.315%という水準そのものは、前提が同じであれば大きくは変わらない見込みです(令和9年分以後の内訳は所得税15%・復興特別所得税0.165%・防衛特別所得税0.15%・住民税5%)。源泉徴収の仕組みなど運用の細部は変わり得るため、最新の取扱いは税理士にご確認ください。

具体的な税率や損益通算の可否は税制改正の影響も受けるため、「売却益がまったく非課税」というわけではないことを踏まえつつ、最新の取扱いについては税理士に確認することが大切です。

譲渡益にかかる税金と、低すぎる価格のリスク

個人が非上場株式を売却して利益が出た場合、その利益は原則として株式等に係る譲渡所得等として課税されます。税額は、譲渡益の金額に一定の税率を乗じて計算されます。非上場株式は一般株式等に区分され、上場株式等とは別に譲渡所得等を計算するため、損失が出たときの通算や繰越しの可否は上場株式等と同じではありません。具体的な取扱いは個別に税理士へ確認する必要があります。

一方で、時価と比べて著しく低い価額で株式を譲渡した場合、「本来もっと高く売れるはずなのに、わざと安く譲ったのではないか」と見なされ、時価と対価との差額の全部または一部が相続税法上のみなし贈与として贈与税の対象になるおそれもあります。たとえば、親族間での取引や、支配株主との関係が近い場合には、そのような評価がされやすくなります。

このため、単に税金を抑える目的だけで不自然な価格を設定するのは危険です。株式の譲渡価格について不安がある場合は、税金の面も含めて、早めに税理士など専門家に相談しておくと安心です。

「著しく低い価額」は時価の2分の1がひとつの目安

「著しく低い価額」に該当するかどうかは、法律で一律の基準が定められているわけではなく、個別の事情に基づいて判断されます。ただし、実際の場面で目安として知られているのが、税務上の時価の2分の1という水準です。

所得税法59条では、個人が法人に対して時価の2分の1未満で資産を譲渡した場合、時価で譲渡があったものとみなす旨を定めています。一方、個人間の譲渡については、相続税法7条のみなし贈与の判定に明確な数値基準はなく、個別事情で判断される点に注意が必要です。所得税法59条の2分の1基準が直接適用されるわけではありませんが、現場では一定の目安として意識されることもあります。

ただし、2分の1以上の価格で売れば必ず安全というわけではありません。同族会社が関係する取引などでは、「同族会社の行為計算の否認」という規定により、2分の1以上であっても課税上の処理が引き直される可能性があります。逆に、純然たる第三者間で経済合理性のある価格を決めた場合は、結果として税務上の時価と差があっても課税上問題にならないこともあります。

価格を決める際には、税務上の時価をある程度の幅で押さえておくことが役立ちます。2分の1ラインは、個人から法人への低額譲渡で特に重要となる確認点ですが、2分の1以上であれば必ず課税の問題がないという意味ではありません。個人間のみなし贈与や同族会社が関係する取引では、別途、取引の合理性や時価との差を確認しておく必要があります。

譲渡制限・会社の承認が必要なケース

非上場会社の株式には、多くの場合「譲渡制限」が付いています。これは、見知らぬ第三者が突然株主になることを防ぐための仕組みですが、少数株主が株式を売ろうとしたときにも大きく影響します。

定款の内容と承認手続きの確認

定款で「株式を譲渡するには会社の承認が必要」とされている場合、株主が自由に譲渡先を選べないことがあります。

この場合でも、売り手と買い手の間では株式譲渡契約を結べますが、会社の承認がないままでは株主名簿を書き換えてもらえず、買い手が会社に対して株主としての権利を行使できない状態になり得ます。価格と同じくらい、「承認」と「名義書換」をどう進めるかが重要です。

そのため、株式の譲渡を検討する際には、まず定款でどのような譲渡制限が定められているかを確認することが重要です。承認の有無や手続きの流れ、会社が承認しない場合にどのような扱いになるかを理解していないと、「せっかく譲渡先を見つけたのに、結局承認されず時間だけが過ぎてしまう」といった事態に陥りかねません。

定款や会社のルールを読んでも分かりにくいと感じる場合には、その段階で弁護士に相談し、取れる選択肢や手続きの進め方を確認しておくと、無駄な動きを減らすことができます。

譲渡承認請求書に書くこと(例)

譲渡承認の手続きでは、会社に対して「譲渡承認請求書」を提出する形になることが多いです。会社ごとに書式は異なりますが、一般的には次のような事項を記載します。

- 譲渡しようとする株式の種類と数

- 譲受人(買い手)の氏名・名称

- 会社が譲渡を承認しない場合に、会社または指定買取人に買い取りを求めるかどうか

「買い取りを求めるかどうか」は、後で会社が不承認にした場合の流れに関わるため、記載の意味を理解したうえで判断することが大切です。

会社から返事がない場合は「承認された扱い」になることがある

譲渡承認請求を出したのに会社から返事が来ないと、「結局どうなるのか」が分からず不安になりがちです。会社法上は、会社が原則2週間以内に承認・不承認の決定を通知しないと、承認された扱いになることがあります(会社法145条)。不承認の通知を受け取った後の流れについては、本記事の「会社が譲渡を承認しなかったときに進む道」も併せてご確認ください。

ただし、会社の状況や定款、通知の方法によって争いになる場面もあるため、「返事がないから大丈夫」と決めつけず、書面での記録を残しながら進めるのが安全です。

名義書換と株券の引渡しを後回しにしない

譲渡がまとまったあとに多いのが、「代金は受け取ったが名義が変わっていない」「株券の扱いが曖昧なまま終わった」というケースです。

株券発行会社では株券の引渡しが必要になりますし、株券が見当たらないと手続きが止まることもあります。名義書換は会社側の手続きが必要になるため、株式譲渡契約書の中で、名義書換の申請や必要書類の提出、株券の引渡しのタイミングまで決めておくと、後日のもめごとを避けやすくなります。

株式譲渡契約書でありがちな落とし穴

株式の譲渡を行う際には、口頭の約束だけで済ませるのではなく、通常は株式譲渡契約書を作成します。ところが、契約書の内容を十分に理解しないまま署名・押印してしまい、後から想定していなかった義務を負うことになった、という相談も少なくありません。

株式の売却価格以外の条項にも目を通す

契約書には、売買価格や支払方法だけでなく、さまざまな条項が含まれます。売り手の側が会社の状況について一定の説明責任を負う「表明保証条項」や、一定期間同じ業種での事業を行わないことを求める「競業避止条項」、トラブルが起きたときの解決方法を定める条項などが盛り込まれていることもあります。

数字の部分に気を取られていると、こうした条項を見落としがちですが、場合によっては価格以上に重い負担となることもあります。また、「簡単な書面だから大丈夫」と言われて署名したところ、後で内容が不利だったことに気づいた、というケースもあります。契約書を渡されたときには、その場ですぐにサインを求められてもいったん持ち帰り、可能であれば弁護士に内容を確認してもらうことを検討した方が安全です。

トラブルになりやすい場面と回避策

非上場株式の譲渡は、相手が会社やオーナーであることが多く、関係性も長く続いてきたものであるため、「トラブルにはしたくない」と考える方がほとんどです。それでも、条件の認識の違いや支払の問題から、後になって紛争になることがあります。

よくあるトラブルと防ぎ方

たとえば、支払期日になっても代金が支払われない、支払が遅れたままになる、支払の途中で条件の変更を一方的に求められる、といったトラブルがあります。また、「株式は渡したのに株式の名義書き換えがされない」「合意していない価格に一方的に変更された」といった相談も見られます。

こうしたトラブルを防ぐためには、口頭の約束だけに頼らず、価格・支払方法・支払期日・株券や株式の名義書き換えの扱いなどを、できるだけ具体的に書面に残しておくことが重要です。相手が信頼できる相手であっても、「念のためお互いの勘違いを防ぐために書面にしておきましょう」と伝えれば、角を立てずに書類作成の必要性を説明しやすくなります。

それでも不安が残る場合や、すでに約束と異なる対応がされている場合には、早めに弁護士など専門家に相談し、どのような対応が可能か確認しておくと、被害が大きくなる前に手を打つことができます。

よくある質問(非上場株式の譲渡・価格)

非上場株式の譲渡をめぐっては、価格の妥当性や税金、取得価額の扱いについて、同じような疑問が繰り返し寄せられます。

Q. 会社やオーナーからの提示価格が適正か分かりません。何を見ればよいですか?

まずは「利益」「純資産」「配当」の3点を見て、提示額がその会社の状態とかけ離れていないかを確かめます。あわせて、過去に同社株式の売買があったか、類似の条件で他の株主にも買い取りの提案が出ているかが分かると、比較材料になります。

Q. 譲渡承認請求を出したのに、会社が返事がありません。放置してよいですか?

会社法上は、請求日から原則2週間以内に通知がないと承認された扱いになることがあります。ただし、通知の有無や到達の争いが起きることもあるため、書面で請求し、送付の記録を残したうえで進める方が安全です。

Q. 株券が見つかりません。株式の譲渡はできないのでしょうか?

株券発行会社の場合、株券の引渡しが前提になるため、株券がないと手続きが止まりやすくなります。この場合でも、会社に対して再発行や代替手続きが必要になることがあり、早めに会社へ確認することが重要です。

Q. 親族に安く譲りたいのですが、贈与税がかかりますか?

個人間で時価より著しく低い価額で譲渡すると、差額が贈与とみなされ、買い手側で贈与税の問題が生じるおそれがあります。「著しく低い価額」に当たるかどうかは個別事情で判断されるため、金額の根拠を作ったうえで税理士に確認することが安心です。

Q. 非上場株式の値段は誰が決めるのですか?

上場株式のように市場で自動的に決まる仕組みはなく、原則として売主と買主の合意で決まります。ただし、合意した価格と税法上の時価との間に大きな差があると、所得税・贈与税・法人税の課税問題が生じます。価格は当事者の合意で決まるという原則を踏まえつつ、税法上の時価を意識しながら交渉していくのが通常の流れです。譲渡制限株式の譲渡承認が得られず裁判所が関与する場面では、裁判所が売買価格を決定します(会社法144条3項)。

Q. 非上場株式の譲渡で特に注意すべき点は何ですか?

譲渡制限の有無と会社の承認手続き、譲渡先による課税の違い、株主名簿の名義書換、株券発行会社における株券の引渡しの4点は、最低限押さえておきたいポイントです。これらのどれかを後回しにすると、代金は受け取ったのに株主として扱われない、相手が会社に対して権利を行使できない、といった状況になる可能性があります。価格交渉と並行して、手続き面でも漏れがないかを確認しておくことが大切です。

Q. 非上場株式の時価の算定基準は決まっていますか?

法律によって基準が複数定められています。会社法上の「公正な価格」は裁判所が諸事情を総合して判断し、相続税法上の時価は財産評価基本通達、所得税法・法人税法上の時価は所得税基本通達59-6、法人税法61条の2や法人税基本通達2-3-4・4-1-5・4-1-6などによって算定されます。当事者の合意による売買価格はこれらと一致するとは限りませんが、税務上の時価との差が大きすぎると、後から課税問題につながります。

Q. 非上場株式の取得価格が分からない場合、税金はどうなりますか?

株式の取得時期が古かったり、相続を経て世代をまたいでいたりして、当時の取得価額が分からなくなっているケースは少なくありません。このような場合や、実際の取得費が譲渡収入金額の5%相当額に満たない場合には、譲渡所得を計算する際に、譲渡収入の5%を取得費とみなすことができる仕組み(概算取得費)が用意されています。たとえば100万円で売却したのであれば、5万円を取得費として計算する形です。実際の取得価額がそれより高いことが資料から確認できる場合は、実額で計算したほうが税負担を抑えられる可能性があります。書類の探し方や具体的な税額の試算は、税理士に相談することをおすすめします。

Q. 非上場株式を売って利益が出たら確定申告は必要ですか?

原則として必要です。非上場株式(一般株式等)の売却益は申告分離課税の対象で、上場株式のように証券会社が源泉徴収して納税を終える仕組みがないため、利益が出た年は自分で確定申告を行います。取得価額が分からない場合は、売却代金の5%を取得費とみなす概算取得費を使えますが、税負担が増えることもあるため、計算方法は税理士に確認すると安心です。

Q. 非上場株式の譲渡にかかる税率は何%ですか?

個人の譲渡益には、原則として20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が課されます。ただし発行会社へ売却してみなし配当が生じる場合は、その部分が総合課税となり税率の考え方が変わります。令和9年(2027年)分以後は、防衛特別所得税(所得税額の1%)が設けられる一方で復興特別所得税が引き下げられ、上乗せされる付加税の合計は2.1%で変わらないため、合計税率20.315%という水準自体は大きくは変わらない見込みです。最新の取扱いは税理士にご確認ください。

非上場株式の譲渡で起こりがちなトラブル事例

非上場株式の譲渡では、価格の話だけにとらわれていると、手続きや税金の面で思わぬ落とし穴にはまることがあります。以下に挙げるのは、特定のクライアント事案ではなく、価格と手続きに関連して一般的に起こりやすい典型例です。

ケース1:退職をきっかけに「額面で買い取る」と提示された

典型例として想定されるのは、長年勤めた会社を退職するタイミングで、従業員持株会や役員報酬として取得していた株式について、会社から「額面金額で買い取る」と提案されるパターンです。

たとえば、額面が5万円の株式について、会社の純資産から計算すると1株あたり数十万円の価値があると見込まれる状況であっても、額面どおりの金額しか提示されない、という形が考えられます。背景には、過去の取引慣行や社内ルール、譲渡制限の存在などが想定されますが、額面という金額自体は、現在の会社の価値を直接表すものではありません。

このような場面では、まず会社の決算書を確認し、純資産や直近の利益水準から1株あたりの価値を試算する作業が出発点になります。そのうえで、提示された金額との差が大きい場合は、価格の根拠を会社に質問する、買取請求権を行使する、第三者への譲渡を打診するなど、複数の選択肢を検討することになります。

「自分も同じように額面で買い取ると提案されている」という方は、放置せずに、まずは弁護士法人M&A総合法律事務所までご相談ください。

ケース2:会社が譲渡承認も買取指定もしないまま時間が過ぎる

譲渡制限株式の譲渡承認請求を会社に出したものの、会社が承認の通知を出さず、買い手の指定もしないまま、株主の側だけが連絡を入れ続ける、という構図も、考えられる例として挙げられます。

会社法では、譲渡承認請求から原則2週間以内に会社が承認・不承認の決定を通知しなかった場合、譲渡を承認したものとみなされる規定が用意されています(会社法145条)。また、不承認とする場合でも、会社または指定買取人が一定期間内に買取に進む必要があります。

これらの期限を会社が守らないときは、株主の側で「承認があったものとみなして名義書換を求める」「会社の対応を裁判所に争う」といった選択肢が考えられます。期限の管理と、通知が会社に届いたことの記録が後の判断を左右するため、最初の譲渡承認請求の段階で内容証明郵便など、書面と送付の証拠を残せる方法で進めることが大切です。

期限管理と書面の証拠化は、後の手続きで大きな差を生みます。会社からの返事が止まっている状況にある方は、早い段階で弁護士法人M&A総合法律事務所までご連絡ください。

ケース3:発行会社に売却したら、想定より大きな税金が請求された

実際に起こり得るのが、オーナー企業の少数株主が、自分の持ち株を発行会社に買い取ってもらったところ、後の確定申告で、想定していた譲渡所得課税ではなく、多くの部分が「みなし配当」として総合課税の対象となり、手取りが大きく目減りしてしまう、というパターンです。

発行会社による自社株買いでは、本記事の前半で説明したとおり、受け取った代金の一部がみなし配当として総合課税の対象になります。みなし配当部分の比率が大きいと、想定していた譲渡所得課税より大幅に税負担が重くなることがあります。

この点を契約前に把握していれば、譲渡先を発行会社にするのか、別の株主や法人にするのか、相続後3年以内の特例が使えるタイミングかどうか、といった検討ができたはずです。価格と税金は別の話と思われがちですが、譲渡先の選び方ひとつで手取りが大きく変わるため、契約の前に両面から確認しておくことが大切です。

譲渡先選びと税金の試算は、契約前にこそ意味があります。

同じような状況にお心当たりはありませんか?

非上場株式のトラブル対応ならご相談ください

いつ誰に相談すべきか?弁護士に依頼するメリット

非上場株式の譲渡では、税金の問題と法律の問題が絡み合うため、「税理士に相談すべきか、弁護士に相談すべきか分からない」という声も少なくありません。大まかには、価格や税額の計算は税理士、買取請求権の行使や交渉・裁判所での価格決定は弁護士が得意とする領域です。両者の役割を踏まえて相談先を選ぶと、手戻りが少なくなります。

税理士と弁護士の役割分担

税金の計算や申告手続き、節税の可能性など、税務の中身に関する具体的なアドバイスは、税理士の専門分野です。譲渡益に対してどの程度の税負担が生じるか、贈与と評価されるリスクがどのくらいありそうか、といった点は税理士の意見を聞く必要があります。

一方で、相手方との交渉、株式譲渡契約書のチェック、譲渡制限や名義書き換えに関する法的な手続き、トラブルが生じた場合の対応は、弁護士の領域です。価格の妥当性をめぐって対立が生じている場合や、契約書の条項が不利ではないか心配な場合、会社との関係がこじれつつある場合などは、弁護士に相談する意義が大きくなります。

税金と法律の両方が絡む場面では、必要に応じて税理士などの専門家と連携しながら進めることが考えられます。

少数株主が後悔しないために

非上場株式の譲渡は、「いくらが適正なのか分からない」「相手との関係を悪くしたくない」という不安がつきまといます。その結果、十分に検討しないまま相手の言い値で売ってしまい、あとになって「もっと早く相談しておけばよかった」と後悔するケースも少なくありません。

非上場株式の価格を考えるときには、利益・純資産・配当といった複数の視点がありますし、DCF法など将来のキャッシュフローを重視する方法もあれば、純資産法や配当還元法のように財産や配当に着目する方法もあります。譲渡先が会社なのか、オーナー個人なのか、他の株主なのかによって、交渉の進め方も変わってきます。

大切なのは、完璧な計算を自分ひとりでしようとすることではなく、「なぜその価格なのか」を説明できる根拠をできる範囲で持ち、自分なりの価格レンジと「これ以下なら売らない」というラインを決めておくことです。

そのうえで、疑問や不安がある場合には、早めの段階で税理士や弁護士に相談し、税金と法律の両面から不利にならないように進めることが、後悔しないための近道です。